Desafíos en la contabilidad de costos ante inflación e incertidumbre

Contexto global y local

La inflación mundial experimentó un aumento inédito en 2022. Según el Fondo Monetario Internacional (FMI), la inflación interanual global alcanzó un 9,4% ese año, situándose en su máximo en décadas (World Economic Outlook, FMI, octubre 2023).

En 2025 mostró una tendencia a la moderación, situándose en un rango estimado entre 3,4% y 4,2%. Sin embargo, el escenario actual muestra riesgos persistentes debido a tensiones geopolíticas y políticas comerciales. Estos niveles aún superan los registros históricos previos a la pandemia, lo que implica que los precios siguen presionando a las empresas en todo el mundo.

Inflación global y local

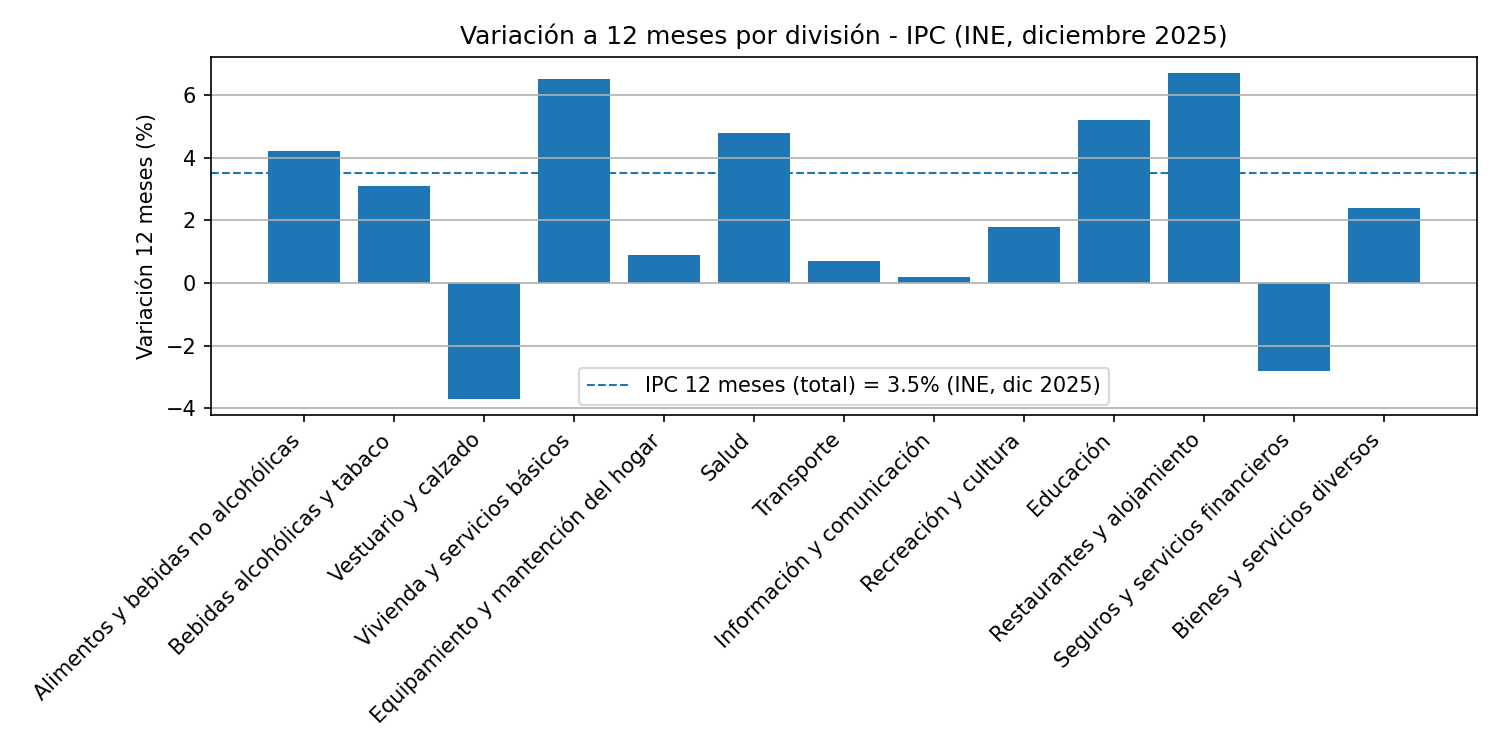

En Chile, el fenómeno fue aún más intenso. De acuerdo con el Instituto Nacional de Estadísticas (INE), la inflación anual llegó a 14,1% en agosto de 2022 y cerró el año en 12,8%, superando ampliamente el promedio de las últimas dos décadas.

Gracias a la normalización económica y la política monetaria del Banco Central de Chile, la inflación cayó drásticamente a 3,9% hacia finales de 2023. Este vaivén de precios obliga a la alta dirección en las organizaciones a actualizar y flexibilizar sus sistemas de costeo, ya que modelos basados en datos históricos pueden volverse rápidamente obsoletos.

Limitaciones del costeo tradicional en contextos volátiles

Los métodos tradicionales de costeo (basados en estándares históricos y presupuestos fijos) pueden quedar rezagados en escenarios de inflación acelerada.

Principales riesgos:

- Estándares rígidos que no reflejan la realidad

- Márgenes erosionados por desviación de precios

- Dificultad empresarial para reaccionar ante cambios rápidos

Plante Moran, consultora internacional en gestión financiera, advierte:

Si sigues calculando precios con las suposiciones del año pasado… puedes quedar expuesto, y estructuras de costos que antes funcionaban ahora erosionan márgenes.

Por ello, las empresas deben migrar hacia sistemas de costeo más flexibles y adaptativos, capaces de ajustarse en tiempo real a la dinámica de los precios.

Costeo dinámico y el enfoque basado en actividades (ABC)

La adopción de sistemas de costeo dinámico resulta fundamental en este contexto. En estos modelos, las tasas estándar y los presupuestos se actualizan periódicamente para reflejar las condiciones actuales del mercado.

Beneficios del método ABC:

- Vincula costos a las actividades que los generan.

- Permite segmentar variaciones (ejemplo: una empresa identifica que materias primas aumentaron un 15%, y los gastos logísticos, un 30%).

- Permite ajustar precios y enfocar mejoras en áreas más sensibles al impacto inflacionario.

Medir para decidir con evidencia

En entornos de inflación, el análisis detallado de las variaciones de costos es indispensable.

La inflación tiene un efecto directo en la estructura de los costos, y es fundamental distinguir cuánto de una variación desfavorable se debe al alza de precios y cuánto a cambios en el volumen o en la eficiencia operativa. Así, la gerencia puede evaluar el desempeño real sin penalizar injustamente a los equipos por factores externos.

Ejemplo: si los costos de producción aumentan un 18% en un año, la distinción entre efecto precio (inflación) y efecto cantidad (volumen y eficiencia), permite mantener el foco en la mejora controlable, comprendiendo que parte de la variación escapa al control local.

Políticas de inventario ante la inflación y normativa IFRS

La inflación también cuestiona las políticas de inventario. El método de valoración elegido puede alterar de manera significativa el costo de ventas y las utilidades reportadas.

Métodos de valoración y sus implicancias

| Método | Descripción | Normativa IFRS (Chile) |

| FIFO (First-In, First-Out) | Los últimos inventarios adquiridos son los primeros en salir. | Permitido |

| LIFO (Last-In, First-Out) | Los primeros inventarios adquiridos son los primeros en salir. | Prohibido |

Esto obliga a las empresas a utilizar FIFO u otros métodos permitidos, considerando que la elección influye no sólo en los estados financieros, sino también en la tributación y en las decisiones operativas.

Entender en profundidad las implicancias de cada método resulta esencial para planificar inventarios y precios en escenarios de inflación elevada.

Tecnología y analítica avanzada

La tecnología actual facilita la gestión proactiva de los costos. Los sistemas ERP de nueva generación funcionan como plataformas integradas para el monitoreo continuo:

ERP de nueva generación

- Permiten el monitoreo en tiempo real de ventas, costos, inventarios, producción y logística.

- Generan alertas instantáneas ante desviaciones, permitiendo anticipar variaciones.

Analítica avanzada (IA y modelos predictivos)

- Posibilita la simulación de escenarios alternativos, como distintas trayectorias de inflación o cambios en la mezcla de productos.

- Permite ajustar proyecciones de costos y estrategias de pricing de forma ágil y respaldada por evidencia.

En tiempos de alta inflación y volatilidad, la contabilidad de costos debe evolucionar, integrando fuentes confiables y tecnología de punta para convertirse en una herramienta predictiva y analítica. Los equipos gerenciales que aprovechen estos recursos estarán mejor preparados para adaptarse, innovar y liderar la sostenibilidad económica de sus organizaciones.

La adaptación de la contabilidad de costos frente a la inflación y la incertidumbre encuentra un complemento natural en espacios de formación como el curso de Gestión de Contabilidad de Costos, que entrega herramientas prácticas para analizar y utilizar la información de costos en la toma de decisiones organizacionales.

Fortalece tu comprensión del entorno económico con los Cursos en economía, finanzas e inversiones, programas 100% online orientados a desarrollar habilidades en análisis financiero y toma de decisiones. Para una formación más profunda, los Diplomados en economía, finanzas e inversiones permiten especializarse en gestión financiera y estrategias económicas.